"1인당 100만 원 준다더니?"... 자녀장려금 '0원' 만드는 중복 적용의 함정

"1인당 100만 원 준다더니?"... 자녀장려금 '0원' 만드는 중복 적용의 함정

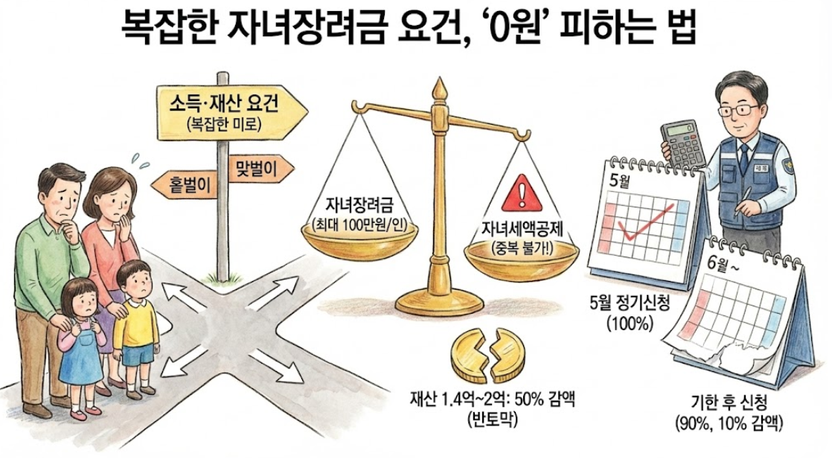

신청 늦으면 10% 삭감, 세액공제 받으면 지급 제외

소득·재산 요건도 '꼼꼼히'

자녀장려금은 자녀세액공제와 중복되지 않으며, 재산 요건과 신청 시기에 따라 지급액이 크게 달라지므로 주의가 필요하다. /본문의 이해를 돕기 위해 생성형 AI로 만든 이미지

아이를 키우는 가정에 큰 힘이 되는 자녀장려금이 올해도 지급될 예정이지만, 정작 복잡한 요건을 알지 못해 혜택을 놓치거나 지급액이 깎이는 사례가 빈번하게 발생하고 있다. 자녀 1인당 최대 100만 원이라는 파격적인 혜택 뒤에는 소득, 재산, 그리고 다른 세액공제와의 '중복 불가'라는 까다로운 법적 장벽이 숨어 있기 때문이다.

자격은 되는데 '0원'? 세액공제 중복이 가르는 희비

가장 먼저 확인해야 할 것은 가구 구성과 소득 요건이다. 자녀장려금을 받기 위해서는 18세 미만의 부양자녀가 있어야 하며, 해당 자녀의 연간 소득금액은 100만 원 이하여야 한다. 이때 가구 전체의 연간 총소득 합계액은 4,000만 원 미만(조세특례제한법 기준상 최대 7,000만 원 미만)을 유지해야 신청 자격이 주어진다.

많은 이들이 간과하는 가장 큰 함정은 바로 '자녀세액공제'와의 관계다. 조세특례제한법 제100조의30 제2항에 따르면 자녀장려금은 소득세법상 자녀세액공제와 중복하여 적용할 수 없다. 즉, 연말정산 시 자녀 1명당 15만 원에서 30만 원가량의 세액공제를 이미 받았다면 자녀장려금 신청 대상에서 제외되거나 공제받은 금액만큼 차감된다.

법리적으로 자녀장려금은 저소득 가구의 양육비를 지원하기 위한 제도이기에, 이미 세금 감면 혜택을 본 가구에 이중으로 혜택을 줄 수 없다는 원칙이 적용된다. 따라서 소득이 상대적으로 높아 세액공제가 유리한지, 아니면 소득 요건을 충족해 최대 100만 원의 장려금을 받는 것이 유리한지 사전에 꼼꼼히 따져봐야 한다.

몰라서 못 받은 '숨은 월급' 찾기! 90% 감면부터 현금 지원까지

재산 1억 4천 넘으면 '반토막', 신청 늦으면 '10% 감액'

재산 역시 중요한 변수다. 가구원이 소유한 토지, 건물, 자동차, 예금 등의 합계액이 2억 원 미만이어야 한다. 특히 재산 합계액이 1억 4,000만 원 이상 2억 원 미만인 구간에 해당한다면, 산정된 자녀장려금의 50%가 감액된 상태로 지급된다는 점을 명심해야 한다.

신청 시기 또한 지급액을 결정짓는 핵심 요소다. 매년 5월에 진행되는 정기 신청 기간을 놓쳐 '기한 후 신청'을 하게 되면, 원래 받을 수 있었던 금액의 90%만 지급받게 된다. 5월을 넘기는 순간 자녀 1인당 최대 10만 원꼴의 손해가 발생하는 셈이다.

홑벌이·맞벌이 따라 달라지는 계산법... 내 수령액은?

지급액은 가구 유형과 총급여액에 따라 정교하게 설계된 산정표를 따른다. 조세특례제한법 제100조의29에 명시된 기준에 따르면 다음과 같다.

홑벌이 가구: 총급여액 등이 2,100만 원 미만일 때 자녀 1인당 100만 원 전액 지급. 그 이상 7,000만 원 미만 구간은 소득에 따라 점진적 감소.

맞벌이 가구: 총급여액 등이 2,500만 원 미만일 때 1인당 100만 원 전액 지급. 그 이상 구간은 별도 산식에 따라 결정.

근로장려금과의 동시 신청도 가능하다. 조세특례제한법 제100조의31 제1항에 따라 자녀장려금은 근로장려금 신청 자격 규정을 준용하므로, 두 요건을 모두 충족한다면 동시에 혜택을 누릴 수 있다. 다만 가구 내 신청자가 둘 이상일 경우 동일 주소 거주자나 소득이 많은 사람 등 법정 우선순위에 따라 1명에게만 지급된다.