명의만 빌려줬는데…1900만원 세금 폭탄 날벼락

명의만 빌려줬는데…1900만원 세금 폭탄 날벼락

친구 믿고 놔둔 주주 지분 100%, 6년 뒤 '과점주주' 족쇄로

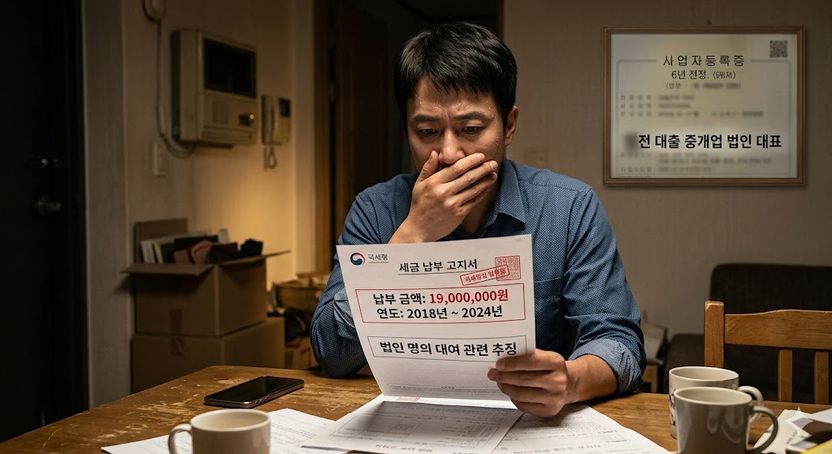

과거에 대출 중개업 법인을 운영했던 A씨가 지인에게 법인 명의를 빌려줬다가, 6년 후 1900만 원의 세금 고지서를 받았다. / AI 생성 이미지

6년 전, 지인의 부탁으로 월 50만 원을 받고 법인 명의를 잠시 빌려줬을 뿐인데 1900만 원의 세금 고지서가 날아왔다. 대표직은 넘겼지만, 정리되지 않은 '주주 지분 100%'가 '과점주주'라는 족쇄가 되어 돌아온 것이다.

실질 운영자가 아니라는 자필 확인서까지 받았어도 세금 납부 의무가 발생할 수 있지만, 실운영자에게 피해를 보상받을 길이 열려 있다고 전문가들은 조언했다.

월 50만원의 약속, 6년 뒤 1900만원 청구서로

과거에 지인들과 대출 중개업 법인을 설립해 대표이사를 맡았던 A 씨. 사업 부진으로 혼자 사업을 접으려 했지만, 계속 운영하겠다는 지인의 부탁을 거절하지 못했다.

지인은 사업자 유지 및 신규 심사 문제로 인해 일정 기간 명의를 유지해 달라고 요청했고, A씨는 월 50만 원을 받는 조건으로 약 3개월간 이를 수락했다.

하지만 불안감을 느낀 A씨는 '자신은 실질 운영자가 아니며, 기간 내 명의를 변경하고, 향후 법인 관련 문제 발생 시 모든 민형사적 책임은 상대방이 진다'는 내용의 자필 확인서를 받아두었다. 이후 대표이사 명의는 변경된 것으로 믿고 잊고 지냈다.

"다 정리됐다더니…" 발목 잡은 '과점주주'의 덫

평온은 6년 만에 깨졌다. 세무서로부터 약 1,900만 원에 달하는 부가가치세 체납 고지서가 날아온 것이다.

대표직에서 물러났기에 자신과는 상관없는 일이라 생각했지만, 세무서의 설명은 충격적이었다. 대표이사는 바뀌었지만, 법인의 '주주 지분 100%'가 여전히 A씨 명의로 남아 있어 '과점주주'에 해당하므로, 제2차 납세의무가 있다는 것이었다.

A씨는 "대표자 명의 변경 시 모두 변경했다고 저한테 말했어요"라며 억울함을 토로했다.

이에 대해 이푸름 변호사는 "현재 과점주주로 등재되어 있다면 실제 운영 여부와 관계없이 세무서에 대한 납세의무는 인정될 가능성이 높고, 다만 실운영자에 대해서는 별도로 구상청구가 가능합니다"라고 설명하며, 세금 납부 책임과 별개로 실운영자에게 책임을 물을 수 있는 길도 함께 제시했다.

'실질과세 원칙'과 '자필 각서', 역전의 열쇠 될까?

하지만 길이 없는 것은 아니다. 다수의 변호인들은 '실질과세 원칙'을 통해 다툴 여지가 있다고 조언한다.

배성권 변호사는 "실질과세 원칙에 따르면, 과세 대상이 되는 소득의 귀속이 명목뿐이고 실제 귀속자가 따로 있을 때는 실제 귀속자에게 세금을 부과해야 합니다"라고 강조했다.

즉, A씨가 명의만 빌려준 '명의대여자'에 불과하다는 점을 입증하면 책임을 면할 수 있다는 것이다. 이때 A씨가 받아 둔 자필 확인서는 결정적 증거가 될 수 있다.

홍현필 변호사는 "지인이 작성해 준 자필 확인서는 실질 운영자가 누구인지를 밝히는 결정적인 사적 증거입니다"라고 그 가치를 평가했다. 만약 세금을 먼저 내게 되더라도 이 확인서를 근거로 실운영자에게 구상금 청구 소송을 제기해 피해를 회복할 수 있다.

"90일의 골든타임 놓치면 끝"…신속 대응이 관건

무엇보다 중요한 것은 시간이다. 이진훈 변호사는 통지일로부터 90일 이내에 불복 절차와 집행정지를 병행해야 한다고 강조했다.

홍현필 변호사 역시 "세금 고지서를 수령한 날로부터 90일 이내에 조세불복 절차를 밟아야 합니다. 이 기한을 넘기면 처분이 확정되어 다투기가 매우 어려워집니다"라고 경고하며 신속한 대응을 촉구했다.

전문가들은 공통적으로 조세불복 절차를 진행하는 동시에, 자필 확인서 등을 근거로 실운영자의 재산을 묶어두는 가압류 등 민사소송을 준비하는 '투트랙' 전략이 필요하다고 조언했다.