[단독] 법원 "이상징후 '이렇게' 많았는데, 피싱 못 막았다면 금융기관도 책임"

[단독] 법원 "이상징후 '이렇게' 많았는데, 피싱 못 막았다면 금융기관도 책임"

아들 사칭한 피싱 사기범⋯피해자 명의로 약 4400만원 대출

약 4시간 동안 95회 대출 및 상환 반복⋯보험사 '이상거래' 감지 못하고 모두 승인

서울중앙지법 "금융기관, 업무상 주의의무 소홀⋯해당 사기 범죄에 책임 있어"

![[단독] 법원 "이상징후 '이렇게' 많았는데, 피싱 못 막았다면 금융기관도 책임" 기사 관련이미지](https://d2ilb6aov9ebgm.cloudfront.net/1628822923340840.jpg?q=80&s=832x832)

아들을 사칭한 피싱 사기범은 A씨의 개인정보를 빼내 수천만원을 대출받아 챙겼다. 일반적인 피싱 사건과 비슷한 A씨의 이야기. 하지만 A씨는 가만히 있지 않았다. 찾기 어려운 사기범 대신 금융기관을 상대로 소송을 제기했다. /게티이미지코리아⋅셔터스톡⋅편집=조소혜 디자이너

"나 휴대전화 수리해야 하는데, 엄마 주민등록증 사본 보내줘"

아들을 사칭한 피싱 사기범. 그는 피해자 A씨의 개인정보를 빼내 금융기관에서 수천만원을 대출받아 챙겼다. A씨는 뒤늦게 당했다는 사실을 알았지만 사기범도, 돈도 찾을 수 없었다.

안타깝지만 자주 접할 수 있는 피싱 사건과 비슷한 A씨의 이야기. 하지만 A씨는 가만히 있지 않았다. 찾기 어려운 사기범 대신 금융기관을 상대로 소송을 제기했다.

'이상거래'를 충분히 감지했을 텐데도 이를 손놓고 방관해 결과적으로 A씨가 피해를 입었다는 주장이었다. 사실 피싱 사기를 당한 피해자들이 금융기관을 상대로 소송을 제기해 승소한 경우는 드물다. A씨 역시 이 사실을 알고 있었다.

그런데 법원이 A씨의 손을 들어줬다. 그 판결 취지는 이랬다.

"신종 금융 사기 막으려 시스템을 구축했는데, 왜 이상징후를 감지하지 못했느냐"

지난해 7월, A씨는 아들로부터 메시지를 받았다. 아들은 인터넷 링크를 보내주고 클릭을 하라고도 했다. A씨는 의심 없이 아들이 하라는 대로 따랐다. 그 사람이 아들을 사칭한 사기범인지 꿈에도 몰랐다.

A씨가 인터넷 링크를 클릭한 순간, 휴대전화에는 일명 '원격 제어 어플리케이션'이 깔렸다. 사기범은 이 어플을 이용해 A씨 전화를 마음대로 조작할 수 있었다.

먼저, 사기범은 A씨 명의의 공인인증서를 발급받았다. 이후 보험사 등 금융기관 사이트에 접속해 대출을 받았다. 그렇게 몇 시간만에, 사기범은 A씨 명의로 4400만원 가량을 대출받았다.

피해자 A씨는 사기를 당했다는 사실에 큰 충격을 받았다. 무엇보다 오래 이용했던 보험사에 대한 실망이 컸다. A씨가 보기에 보험사에서도 "이상하다"고 느낄만한 정황들이 분명히 있었기 때문이다.

카드사 역시 마찬가지였다. 이에 A씨는 보험사와 카드사를 상대로 손해배상 소송을 제기했다.

사실 쉽지 않은 소송이었다. 사건을 맡은 법무법인 방향의 이청아 변호사도 "금융기관보다 관련 정보가 부족한 피해자가 금융 기관의 과실 등 불법행위와 그로 인한 손해를 입증하는 건 매우 어려운 일"이라고 했다. "관련 입증 책임이 모두 피해자에게 있어 금융기관을 상대로 한 피해자의 손해배상 청구가 인용된 사례가 드물었다"고 했다.

하지만 이청아 변호사는 보험사와 카드사에서 충분히 막을 수 있던 범죄인 점을 재판부에 강조했다.

먼저, 보험사의 대출 건을 보면 당시 사기범은 약 4시간 20분 동안 무려 95회에 걸쳐 대출과 상환을 반복했다. 같은 사람이 같은 보험사에서 2~3분에 1번꼴로 대출 관련 거래를 한 셈이었는데, 보험사는 이상함을 눈치채지 못했다. 그렇게 약 3100만원의 대출이 이뤄졌다.

1300만원의 대출이 이뤄진 카드사에서도 이상한 점은 있었다. 사기범은 카드사에 입력된 A씨 정보를 모두 바꿨다. 자신들이 진행하고 있는 대출 관련 내용이 A씨에게 전달되는 것을 막기 위해서였다. 그런데 그 입력 정보가 허술했다. 휴대전화 번호는 '010-1234-56789100'과 같은 식으로 변경했다. 보통 11개의 숫자로 구성된 휴대전화 번호와 확연히 달랐다. 이메일 주소 역시 터무니없는 특정 홈페이지 주소를 적었다.

개인정보가 급작스럽게 바뀐 뒤 대출이 신청됐고, 그 개인정보는 부실하고 부정확하였지만 별 이상 없이 대출이 승인됐다.

누가 봐도 '이상한' 대출. 이상거래를 탐지하는 시스템(FDS)을 운용하고 있는데도 보험사와 카드사 둘 다 이를 잡아내지 못했다.

지난 5월, 이 사건을 심리한 서울중앙지법 민사23단독 신종열 판사는 피해자인 원고 A씨의 주장을 받아들여 보험사와 카드사 등 금융기관들에게 일부 책임이 있다고 판단했다. 신 판사는 "보험사 등은 금융거래를 하는 이용자를 보호할 업무상 주의의무를 소홀히 했다"며 "사기범의 범행을 용이하게 했다"고 판시했다.

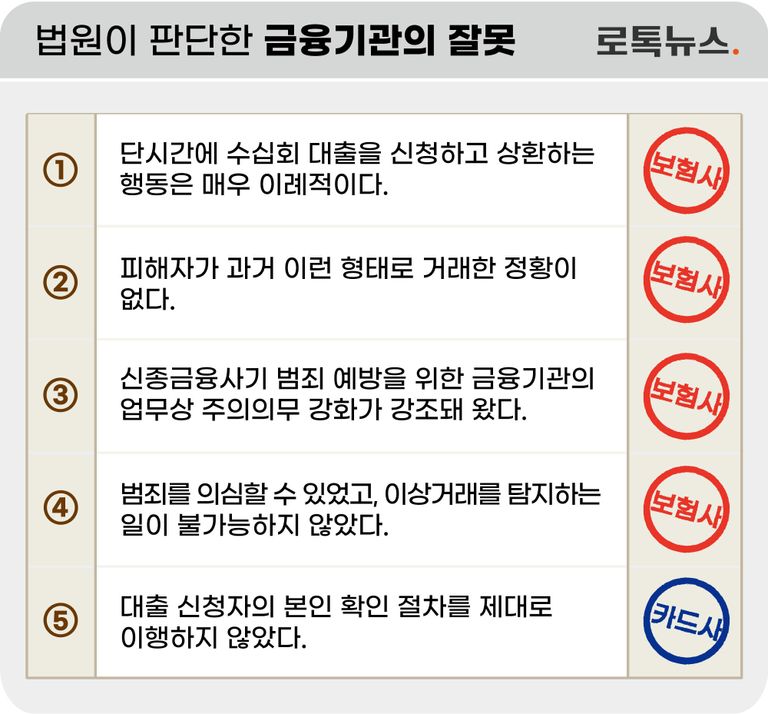

구체적으로 재판부는 다음과 같은 사정을 주목했다.

❶ 단시간에 수십회 대출을 신청하고 상환하는 등의 행동은 매우 이례적이다.(보험사)

❷ 피해자가 과거 이런 형태로 거래한 정황이 없다.(보험사)

❸ 신종금융사기 범죄 예방을 위한 금융기관의 업무상 주의의무 강화가 강조돼 왔다.(보험사)

❹ 범행 방식 등에 비춰볼 때 범죄를 의심할 수 있었고, 이상거래를 탐지하는 일이 불가능하지 않았다.(보험사)

❺ 대출 과정에서 신청자의 휴대전화 등을 통해 제대로 된 본인 확인 절차를 이행하지 않았다.(카드사)

이에 대해 소송을 당한 금융기관 측은 "이상거래 탐지 가이드라인에 따라 시스템을 운용했고, 법률을 위반하지 않았다"는 취지로 반박했지만 받아들여지지 않았다.

이청아 변호사는 이에 대해 "시스템을 구축도 중요하지만 '제대로' 운영해야 한다는 취지의 판결"이라고 했다. 이 변호사는 "법원은 해당 금융기관에 이상거래를 탐지하는 시스템이 없는 것과 마찬가지라고 봤다"며 "금융기관이 피싱범의 범행을 간접적으로 도왔다고 판단했다"고 했다.

다만, 재판부는 A씨에게도 과실(사기범에게 개인정보를 알려준 점)이 있다고 판단했다. 이에 따라 보험사의 책임을 70%(2194만 5000원)로 제한했다. 카드사 경우엔 50%(650만원)만 배상하라고 했다.

현재 보험사와 카드사는 1심 결과에 불복해 항소한 상태다. 이에 A씨도 항소하여 재판을 앞두고 있다.